Le ricadute dell’aumento delle royalties sulle entrate della Regione siciliana

31/08/2014

La Produzione di Idrocarburi in Sicilia e le ricadute in Royalties e Fiscalità: analisi dei consuntivi 2012-2013 e proiezione al 2017

1. Royalties

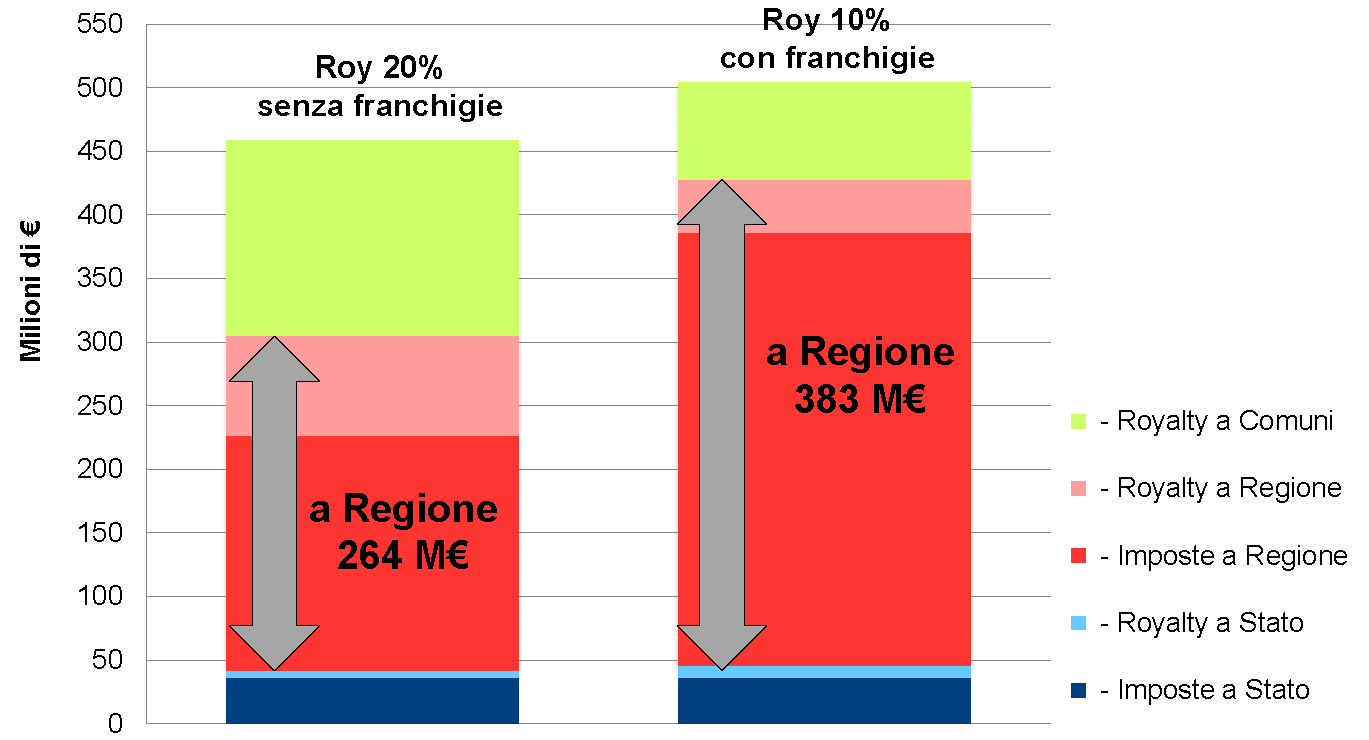

I risultati dell’esercizio 2013 dei tre Operatori upstream attivi in Sicilia indicano inequivocabilmente che la misura di incremento delle Royalties dal 10% al 20% e la cancellazione delle franchigie, in vigore dal 17 maggio 2013, non permette il raggiungimento dell’obbiettivo del Legislatore di ottenere un aumento del gettito fiscale complessivo.

I dati per l’anno 2013 (vedi Tab.1 e Fig.1) dimostrano infatti che, nonostante si sia verificato un lieve aumento della produzione di idrocarburi del 2,3% rispetto all’anno precedente, il gettito fiscale complessivo per la Regione Siciliana diminuisce di 22 milioni di euro (-19%) rispetto al 2012.

Ciò è evidentemente causato dalla diminuzione dell’imponibile conseguente al raddoppio dell’aliquota e all’eliminazione della franchigia. Anche se non vi fossero state variazioni del prezzo del petrolio, accentuate dal peggioramento del cambio euro/dollaro tra il 2012 e 2013, la riduzione delle entrate per la Regione avrebbe superato i 20 milioni di euro.

Parte del crollo delle entrate alla Regione è stato compensato da maggiori introiti per i 10 comuni interessati dall’attività, ma le entrate complessive ‘Regione+Comuni siciliani’ sono comunque inferiori di 4,7 milioni di euro rispetto al 2012.

Anche le entrate dello Stato sono calate di 4,4 milioni di € nel 2013, il 17% in meno rispetto all’anno precedente.

Allo stesso modo, l’esercizio di simulazione per il quadriennio 2014-2017 indica una situazione che andrà sempre più peggiorando negli anni futuri se si mantiene il regime di royalties attualmente in vigore (vedi Fig.2 e Fig.3). Un ritorno al regime precedente (aliquota del 10% con franchigie) consentirebbe di aumentare di circa 120 milioni di euro le entrate della Regione provenienti dalla produzione di idrocarburi nell’Isola.

Questa situazione è facilmente riconducibile a tre fattori principali:

1) Le royalties sono fiscalmente deducibili dall’imponibile diminuendo l’importo dell’imposta stessa.

2) Un incremento delle Royalties, e in misura maggiore l’abolizione delle franchigie, rendono i campi petroliferi non più economici — specialmente i campi minori (i campi in Sicilia e in Italia non sono certo comparabili in termini di estensione e riserve ai campi della Penisola Arabica o a quelli del Nord Africa) — condannandoli alla chiusura, con impatto negativo non solo sulla fiscalità ma anche sull’occupazione diretta e dell’indotto. Ne consegue una diminuzione della produzione totale di idrocarburi con proporzionale diminuzione del gettito fiscale complessivo (Royalties + Imposte).

3) Le royalties non contribuiscono a favorire gli investimenti, considerando che:

– in caso di successo e sviluppo commerciale, il prelievo alla fonte delle royalties rende difficile l’economicità del progetto stesso, che altrimenti sarebbe comunque in grado di generare profitti e quindi “imposte”.

2. Investimenti e Occupazione

– cantieristica navale (due piattaforme da costruire),

– ingegneria e costruzioni meccaniche,

– ingegneria e montaggi elettrico/strumentali,

– servizi trasporti a terra e a mare,

– ricezione alberghiera e ristorazione,

– logistica e centri di bonifica/trattamento rifiuti.

L’incremento di attività richiede un proporzionale incremento di occupazione di personale.

3. Ambiente sicurezza e territorio

Come più volte sottolineato l’attività di Esplorazione e Produzione (E&P) gode dei migliori indici di sicurezza e protezione ambientale (fonte INAIL). Non inquina ed è rispettosa dell’ambiente.

Anche per quanto riguarda l’inquinamento marino, è stato da più fonti accertato che, nel Mediterraneo, questo è causato per il 60% da scarichi civili e industriali e per il 40% dal trasporto marittimo. L’apporto dell’attività E&P è insignificante, valutata in meno dello 0,1% (dati Rempec/UNEP, UniBO, PoliMI, Legambiente).

Gli operatori E&P sono aperti al dialogo, alla collaborazione e al coinvolgimento con le varie attività presenti, quali Pesca, Turismo e Agricoltura, nonché con le amministrazioni Regionali e Comunali per ottenere una convenienza di reciproco beneficio nell’esecuzione dell’attività.

Tab. 1 – Produzione vs Royalty e Fiscalità: 2012-2013

Fig.3 – Regime di Royalties e Fiscalità a Medio Termine: due scenari 2014-2017 (Tutti gli Operatori)

08/08/2014 – Gazzetta del Sud: Assomineraria. Nessun beneficio dall’aumento delle royalties

02/08/2014 – Il Sole 24 Ore: Royalties petrolifere: boomerang in Sicilia

02/08/2014 – Sicilia Catania: “Royalties sul petrolio? Un prelievo che riduce utili ed entrate fiscali”

29/07/2014 – Gazzetta del Sud: Royalty petrolifere triplicate

26/07/2014 – Sicilia Catania: Le royalties raddoppiate fruttano 55 milioni